ARTICOLO MAGGIO

A questa domanda risponde una simulazione di Gimme5, soluzione digitale per la gestione del denaro che permette di accantonare piccole somme, a partire da 5 euro al mese, attraverso smartphone e investirle in fondi comuni di investimento.

La pandemia e i vari lockdown imposti per tentare di arginare i contagi da Covid-19, gli italiani hanno risparmiato parecchio e ad ottobre 2021, dati Abi alla mano, hanno registrato sui conti correnti liquidità record per 1.826 miliardi di euro, quasi quanto l’intero Pil. Ma questa, dice Gimme5, non è una buona notizia visto che testimonia una bassa propensione all’investimento, molto inferiore rispetto ad altri Paesi occidentali.

Denaro fermo sui conti: la simulazione delle perdite

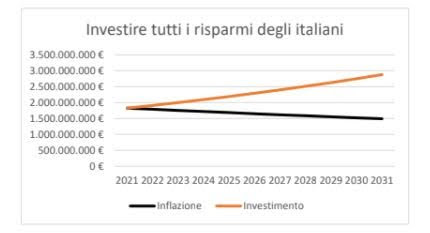

La simulazione prende in esame un periodo di 10 anni che va da novembre 2021 a novembre 2031.

Dato l’arco temporale di lungo raggio, viene ipotizzato un investimento attraverso un fondo comune aggressivo (20% in obbligazioni e 80% in azioni). Ai fini del calcolo sono stati presi come riferimento i rendimenti medi annualizzati al netto dell’inflazione (ipotizzata al 2% annua) registrati dal 1900 al 2020: 2,1% per le obbligazioni e 5,3% per le azioni globali (Credit Suisse Global Investment Returns Yearbook 2020/Credit Suisse, London Business School).

Ebbene, lasciando il denaro sui conti correnti, l’inflazione porterebbe a una perdita del -18% nei prossimi 10 anni, portando il valore reale della liquidità degli italiani a 1.491,6 miliardi. Investendo il denaro, invece, il capitale raggiungerebbe un importo dal valore reale di 2.878,8 miliardi, pari al PIL del Regno Unito, con un guadagno del +93% rispetto al patrimonio eroso dall’inflazione.

Come appare evidente dal grafico, la differenza di valore tra il capitale investito e quello lasciato in balia dell’inflazione è abissale: 1.387,1 miliardi.

Tassi negativi e crescita generalizzata e costante dei prezzi (è notizia recente che l’inflazione ha raggiunto livelli record, superando l’obiettivo del 2% fissato dalla Bce) nel tempo erodono il potere d’acquisto dei risparmi che, sebbene mantengano lo stesso valore nominale, perdono quello reale.

L’unico modo per difendersi dalla forza erosiva dell’inflazione è quello di mettere in moto i risparmi. Sebbene l’esito di un qualsiasi investimento non sia mai prevedibile, ciò che è certo è che l’inflazione non risparmierà nessun capitale.

Per chi volesse iniziare ad avere qualche idea per investire i proprio risparmi puoi andare sulla nostra sezione dedicata:

https://www.cotroneoassicurazioni.it/investimento-energy/

https://www.cotroneoassicurazioni.it/gestimix/

https://www.cotroneoassicurazioni.it/fondo-pensione-privato/